Основные показатели рентабельности можно объединить в следующие группы:

Рентабельность - один из основных стоимостных качественных показателей эффективности производства на предприятии, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции (работ, услуг). Если деловая активность предприятия в финансовой сфере проявляется, прежде всего, в скорости оборота ресурсов, то рентабельность предприятия показывает степень прибыльности его деятельности.

. Показатели доходности продукции. Рассчитываются на основе выручки от реализации продукции (работ, услуг) и затрат на производство (рентабельность продаж, рентабельность основной деятельности).

. Показатели доходности имущества предприятия. Формируются на основе расчета уровня рентабельности, в зависимости от изменения размера имущества (рентабельность всего капитала, рентабельность основных средств и прочих внеоборотных активов).

. Показатели доходности используемого капитала. Рассчитываются на базе инвестируемого капитала (рентабельность собственного капитала).

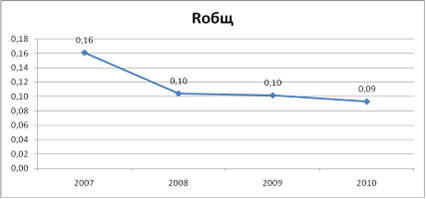

Показатель общей рентабельности является самым распространенным при определении рентабельности деятельности предприятия, показывающий какую часть выручки от реализации составляет прибыль до налогообложения.

где ![]() - прибыль до налогообложения.

- прибыль до налогообложения.

Рисунок 30 - График динамики изменения показателя общей рентабельности за 2007-2010 годы

Рентабельность продаж отражает доходность реализации, показывая, на сколько рублей нужно реализовать продукции, чтобы получить один рубль прибыли. Данный показатель напрямую связан с динамикой цены реализации продукции и уровнем затрат на производство.

![]()

где ![]() - прибыль от реализации продукции.

- прибыль от реализации продукции.

Рисунок 31 - График динамики изменения показателя рентабельности продаж за 2007 - 2010 годы

Рентабельность основной деятельности (текущих затрат) показывает прибыль от понесенных затрат на производство продукции. Данный показатель дополняет рентабельность продаж.

![]()

где ![]() - себестоимость реализации продукции.

- себестоимость реализации продукции.

Рисунок 32 - График динамики изменения показателя рентабельности основной деятельности за 2007 - 2010 годы

Рентабельность всего капитала предприятия определяет эффективность всего имущества предприятия.

![]()

где ![]() - чистая прибыль, после уплаты налога на прибыль.

- чистая прибыль, после уплаты налога на прибыль.

Рисунок 33 - График динамики изменения показателя рентабельности всего капитала предприятия за 2007-2010 годы

Рентабельность оборотных активов определяется как отношение чистой прибыли (прибыли после налогообложения) к оборотным активам предприятия. Этот показатель отражает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании.

![]()

Рисунок 34 - График динамики изменения показателя рентабельности оборотных активов за 2007-2010 годы

Рентабельность собственного капитала отражает эффективность использования средств, принадлежащих собственникам предприятия.

![]()

Рисунок 35 - График динамики изменения показателя рентабельности собственного капитала за 2007-2010 годы

Рентабельность производственных фондов определяется как отношение балансовой прибыли к среднему значению стоимости основных производственных фондов, нематериальных активов и оборотных средств в товарно-материальных ценностях.

где ![]() - среднегодовая стоимость производственных фондов.

- среднегодовая стоимость производственных фондов.

Рисунок 36 - График динамики изменения показателя рентабельности производственных фондов за 2007-2010 годы